Controleer de WHK beschikking 2017

- Gegevens

- Gepubliceerd: dinsdag 15 november 2016 20:24

Het is weer de tijd van het jaar dat de pepernoten in de winkel liggen en de Belastingdienst de beschikkingen gedifferentieerde premie werkhervattingskas (WHK) naar werkgevers stuurt. Hierin staat vermeld welke WHK premiepercentage u per 1 januari 2017 gaat betalen voor de WGA en ZW. Deze premie is gebaseerd op de WGA- en Ziektewetuitkeringen van (ex)werknemers die in 2015 aan de werkgever worden toegerekend. Deze berekeningsmethode wordt ook wel het T-2 principe genoemd.

Het is daarom van belang deze beschikking WHK goed te controleren op correctheid. Kloppen de toegerekende uitkeringslasten ZW en WGA? Is de aangegeven sectorindeling correct? Kloppen alle administratieve zaken zoals BSN nummers of de berekening van de gemiddelde premieplichtige loonsom. Ook een overgang van de onderneming door fusie of (administratieve) splitsing kunnen fouten in de hand spelen. Classen Consultancy ondersteunt u bij de controle en uitvoering van een bezwaarprocedure. Maar let op: u heeft slechts zes weken na dagtekening van de beschikking WHK de tijd om bezwaar in te dienen! Dus onderneem actie en laat een eerste controle kosteloos door Classen Consultancy uitvoeren.

SAMENVOEGEN WGA VAST & FLEX

Met ingang van 1 januari 2017 worden de WGA Vast en WGA Flex samengevoegd. Er is dan nog maar sprake van een WGA premie. Er is dus geen onderscheid meer of een werknemer in de WGA terecht komt vanuit een vast dienstverband of vanuit tijdelijke dienstverband. Een overzicht van de veranderingen per 1 januari 2017:

- Samenvoegen WGA Vast en WGA Flex tot één WGA Totaal premie

- Invoering publieke terugkeerpremie WGA op basis van het zogenaamde T-2 systematiek. Dus geen minimumpremie meer bij terugkeer naar het UWV

- De staartlasten blijven per 2017 voor de (middel)grote werkgever achter bij het UWV. Hiermee moet een gelijker speelveld tussen het UWV en de verzekeraar ontstaan

- Bij terugkeer naar het UWV blijft men verplicht drie jaar publiek verzekerd

De samenvoeging heeft ook consequenties voor de berekening van de WGA premie. Dit heeft met de WGA Vast en WGA Flex te maken die in 2016 nog van toepassing was met elk een eigen berekening van de verschuldigde premie. De berekeningsmethode is en blijft hetzelfde echter verschilden de parameters.

Omdat er per 2017 nog maar sprake is van een WGA premie kan het zijn dat betreffende parameters verschillende invloeden kunnen hebben op de premiehoogte die u uiteindelijk betaald. In de praktijk zijn al legio voorbeelden bekend waarbij werkgevers in totaal méér premie gaan betalen dan in het voorgaande jaar.

TERUGKEERPREMIE WGA BIJ HET UWV

Bent óf keert u na 1 juli 2015 terug naar het publieke bestel voor wat betreft het WGA eigenrisicodragen dan krijgt u per 1 januari 2017 te maken met een WGA terugkeerpremie. Deze WGA terugkeerpremie wordt gebaseerd op de WGA uitkeringen van (ex)werknemers die in 2015 aan de werkgever worden toegerekend (het T-2 principe). Daarnaast bent u tevens drie jaar verplicht verzekerd bij het UWV. Het is van belang om de beschikking WHK extra goed te controleren en na te gaan of de toegerekende WGA uitkeringslasten wel aan u toegerekend kunnen / mogen worden, etc. Ook hiervoor geldt een bezwaartermijn van zes weken en de eerste controle wordt kosteloos door Classen Consultancy uitgevoerd.

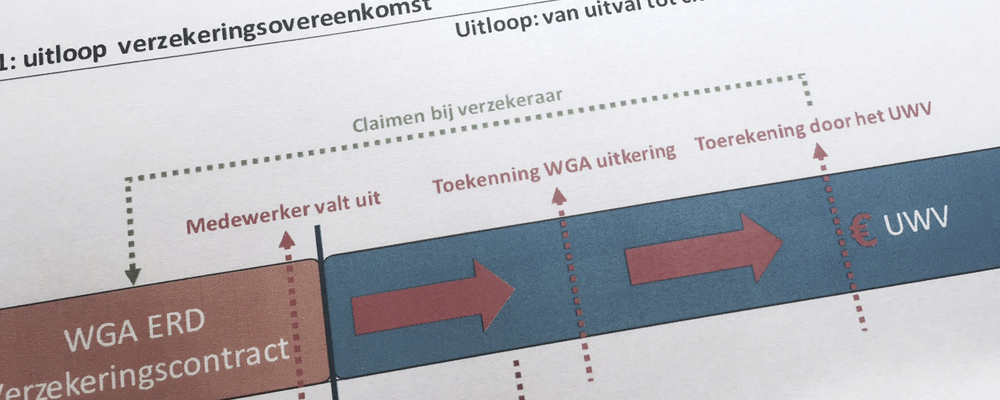

UITLOOP VERZEKERD BIJ EEN VERZEKERAAR PER 2017?

Stel u keert per 1 januari 2017 terug naar het publieke bestel en zegt de lopende private verzekering op. Dit betekent dat het zogenaamde uitlooprisico verzekerd is via deze verzekering. Het uitlooprisico onder een WGA ERD verzekering betekent eenvoudig gezegd dat alle zieken en arbeidsongeschikten tot de contractvervaldatum c.q. vermelde einddatum onder dekking van betreffende verzekeringen dienen te vallen.

Een voorbeeld

Risk BV is WGA eigenrisicodrager via een verzekeraar en opgezegd per 1 januari 2017 waarna Risk BV terugkeert naar het publieke bestel. De betreffende verzekeraar heeft de opzegging verwerkt en meld via de tussenpersoon aan Risk BV dat er géén dekking meer is voor zieke medewerkers vanaf 1 januari van het nieuwe jaar. De tussenpersoon in kwestie stuurt een dergelijk schrijven meestal rechtstreeks door aan verzekeringnemer zijnde Risk BV. Daar houdt in de meeste gevallen de zorgplicht op.

Stel nu dat een medewerker van Risk BV op oudejaarsdag arbeidsongeschikt wordt en een WGA uitkering krijgt toegewezen door het UWV. Wat dan? In de praktijk zal er pas twee jaar – en bij een loonsanctie zelfs na drie jaar - na afloop van de WGA ERD verzekering een WIA keuring volgen. Hierna wordt deze WGA toekenning nog maximaal tien jaar op de werkgever verhaalt wordt middels de gedifferentieerde premie WGA als onderdeel van de WHK.

Wie denk er bij de toerekening aan de werkgever aan een eventuele uitloopdekking van een oud verzekeringscontract die inmiddels al minimaal twee jaar is geëindigd? En, wie heeft er rekening gehouden met de van toepassing zijnde polisvoorwaarden? Immers, in de meeste voorwaarden van verzekeraars staat een maximale meldingstermijn van arbeidsongeschikte (ex)werknemers vermeld van 42 weken ná de eerste ziektedag. Stel dat Risk BV een melding via de tussenpersoon doet bij een WGA toekenning en deze tussenpersoon vervolgens richting de verzekeraar een claim gaat indienen. Zal de verzekeraar dit accepteren óf zal de betreffende verzekeraar wijzen op van toepassing zijnde voorwaarden en de claim afwijzen omdat men 1) te laat is met de melding en 2) omdat de verzekeraar in zijn belangen is geschaad door die te late melding? De verzekeraars zijn wat dit soort verplichtingen betreft niet milder geworden de laatste jaren.

PROBLEMEN MET DE UITLOOP?

Volgens mij ontstaan hier de komende periode problemen. De vraag zal dan worden gesteld wie er voor een correcte informatie voorziening zorg had moeten dragen en de werkgever in kwestie had moeten informeren over bestaande verplichtingen vanuit de overeenkomst bij eindigen van de verzekering. Dient de zorg in acht genomen te worden die van een redelijk bekwaam en redelijk handelend tussenpersoon verwacht mag worden en hoort het wijzen op de rechten en plichten bij uitloop van een verzekeringsovereenkomst daarbij?

OVERGANG PRIVAAT NAAR PUBLIEK

Ga bij een overgang van privaat naar publiek in gesprek met de betreffende werkgever en maak duidelijk wat de contractuele verplichtingen zijn richting de verzekeraar in kwestie. Stem vervolgens af óf betreffende werkgever zelf voldoende mogelijkheden in huis heeft óf dat hier – mogelijk - aanvullende dienstverlening gewenst is. Hier liggen nog voldoende kansen en biedt de mogelijkheid de publiek verzekerde werkgever adequaat van advies en ondersteuning te blijven voorzien.

MEER WETEN?

Graag kom ik met u in contact via daniel@classenconsultancy.nl of 06 - 29 12 43 34 zodat we samen kunnen kijken wat Classen Consultancy voor u kan betekenen.

Hierbeneden is betreffende artikel in PDF formaat te downloaden.

| Bestand | Beschrijving | Downloads | Gemaakt |

|---|---|---|---|

| Controleer WHK 2017 | 3561 | 2016-11-15 20:23 |