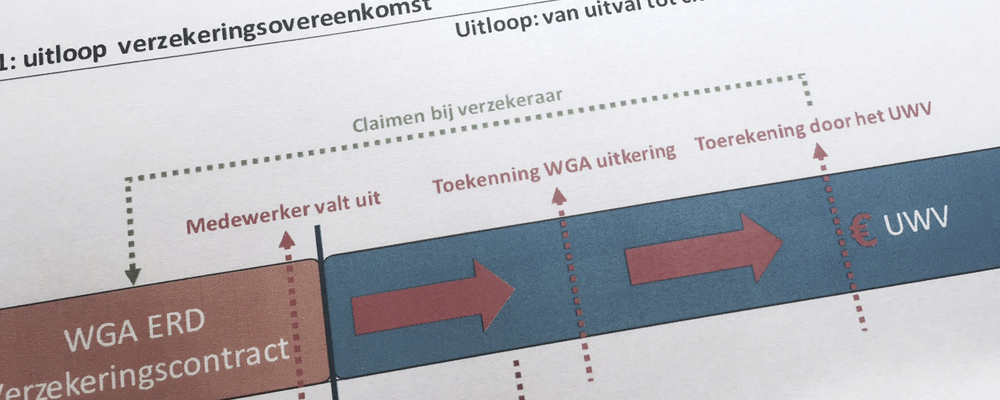

Technische aanpassingen WGA

- Gegevens

- Gepubliceerd: maandag 16 juli 2018 08:49

- Hits: 2861

In het kader van het voorstel om de WGA-risicoperiode te verkorten van 10 naar 5 jaar per 1 januari 2020 heeft minister Koolmees van SZW op 5 juli 2018 middels een kamerbrief drie aanpassingen aangekondigd. Hiermee geeft men duidelijkheid aan de markt en de mogelijkheid alvast rekening te houden met deze aanpassingen.

Middels de (technische) aanpassingen wordt, volgens SZW, de premiesystematiek van het UWV verbeterd, vereenvoudigd en geharmoniseerd. Men voorspelt een zeer beperkt effect op de premies. Op macroniveau zou er sprake moeten zijn van een gelijkblijvende premie. Daarnaast wordt wel al aangegeven dat de premies voor kleine werkgevers waarschijnlijk licht zullen dalen en voor de (middel) grote werkgevers licht zullen stijgen.

Aanpassing I: vervallen rekenpercentage 1 januari 2020

Zoals in een eerder artikel al aangekondigd zal het rekenpercentage komen te vervallen. Door het vervallen van het rekenpercentage zullen alle werkgevers met een (deels) individueel gedifferentieerde premiebijdragen aan het premietekort dat ontstaat door de maximumpremie.

Aanpassing II: gescheiden berekening van sectorale en individuele premies

Een van de uitgangspunten in de premiesystematiek voor de ZW en WGA is dat de premies zoveel mogelijk corresponderen met het ZW- en WGA-risico van deze werkgevers. In de huidige systematiek is daarvan te weinig sprake doordat met name de risico’s van grote werkgevers doorwerken in de sectoraal bepaalde premies voor kleine werkgevers. Deze berekening wordt gescheiden waardoor de risico’s en lasten van grote werkgevers niet langer doorwerken in de premies van kleine werkgevers en omgekeerd.

Aanpassing III: aanpassing van het gemiddelde werkgeversrisicopercentage

Voor de vertaling van werkgeversrisico’s naar individueel bepaalde premies zoals die gelden voor (middel-) grote werkgevers wordt het individuele werkgeversrisicopercentage vergeleken met het gemiddelde werkgeversrisicopercentage. Is het individuele werkgeversrisicopercentage hoger dan het gemiddelde werkgeversrisicopercentage dan krijgt de werkgever een opslag in de premie, is het lager dan krijgt de werkgever een korting. De wijze waarop het individuele werkgeversrisico en gemiddelde werkgeversrisico worden berekend zijn echter niet gelijk. Hierdoor resulteren te hoge opslagen op de premie en te lage kortingen. Door een aanpassing in het Besluit Wfsv wordt de wijze van berekening van het gemiddelde werkgeversrisicopercentage en het individuele werkgeversrisicopercentage gelijkgetrokken.

Wij zullen de verdere uitwerkingen van de technische aanpassingen van de WGA blijven volgen en u informeren.

Bron: Rijksoverheid.nl

Gerelateerde dienstverlening Classen Consultancy: Duurzame Inzetbaarheid / Verlagen van verzuimkosten / Uitvoering Sociale Zekerheid / ZW & WGA eigenrisicodragen

Waarmee kan Classen Consultancy u van dienst zijn?

Neem contact op via Dit e-mailadres wordt beveiligd tegen spambots. JavaScript dient ingeschakeld te zijn om het te bekijken. of 06 - 29 12 43 34 zodat we samen kunnen kijken wat Classen Consultancy voor u kan betekenen.